26/12/2024

Công thức tính thuế trong xuất nhập khẩu

Cập nhật ngày: 23/09/2024

Xuất khẩu là cánh cửa vươn ra thị trường quốc tế, nhưng vẫn còn nhiều cá nhân, doanh nghiệp kinh doanh chưa nắm rõ những quy định về thuế. Đọc

Xuất khẩu là cánh cửa vươn ra thị trường quốc tế, nhưng vẫn còn nhiều cá nhân, doanh nghiệp kinh doanh chưa nắm rõ những quy định về thuế. Đọc bài viết bên dưới của Innovative Hub để nắm luật về thuế trong xuất nhập khẩu, chìa khóa giúp doanh nghiệp của bạn phát triển bền vững trên con đường hội nhập toàn cầu.

>> Tìm hiểu thêm về các phương thức thanh toán quốc tế

Công thức tính thuế

Tiền thuế xuất khẩu = Thuế suất thuế xuất khẩu * Trị giá tính thuế xuất khẩu

Tiền thuế nhập khẩu = Thuế suất thuế nhập khẩu * Trị giá tính thuế nhập khẩu

Một mặt hàng nhập khẩu vào thị trường Việt Nam thông thường sẽ được đánh 4 loại thuế gồm:

Thuế nhập khẩu

Công thức tính:

Tiền thuế nhập khẩu = Thuế suất thuế nhập khẩu * Trị giá tính thuế nhập khẩu

Thuế tiêu thụ đặc biệt (nếu có)

Công thức tính:

Tiền thuế TTĐB = Thuế suất thuế TTĐB * Trị giá tính thuế TTĐB = Thuế suất thuế TTĐB * ( Tiền thuế NK + Trị giá tính thuế NK)

Đối tượng chịu thuế

Đối tượng chịu thuế chia làm 2 loại: Hàng hoá và dịch vụ

- Hàng hoá

Các loại hàng hoá bị đánh thuế tiêu thụ đặc biệt bao gồm:

- Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm.

- Rượu

- Bia

- Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ 2 hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng

- Xe mô tô 2 bánh, xe mô tô 3 bánh có dung tích xi lanh trên 125cm3

- Tàu bay, du thuyền

- Xăng các loại, nap-ta, chế phẩm tái hợp và các chế phẩm khác để pha chế xăng => Sửa đổi “xăng các loại”

- Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống

- Bài lá

- Vàng mã, hàng mã

- Dịch vụ

- Kinh doanh vũ trường

- Kinh doanh mát – xa, karaoke

- Kinh doanh casino, trò chơi điện tử có thưởng bao gồm trò chơi bằng máy jackpot, máy slot và các loại máy tương tự

- Kinh doanh đặt cược

Ví dụ: Khi vào vũ trường, các mặt hàng rượu bia thường có giá cao do bị đánh 2 lần thuế bao gồm thuế nhập khẩu, thuế tiêu thụ đặc biệt

- Kinh doanh golf bao gồm bán thẻ hội viên, vé chơi golf

- Kinh doanh xổ số

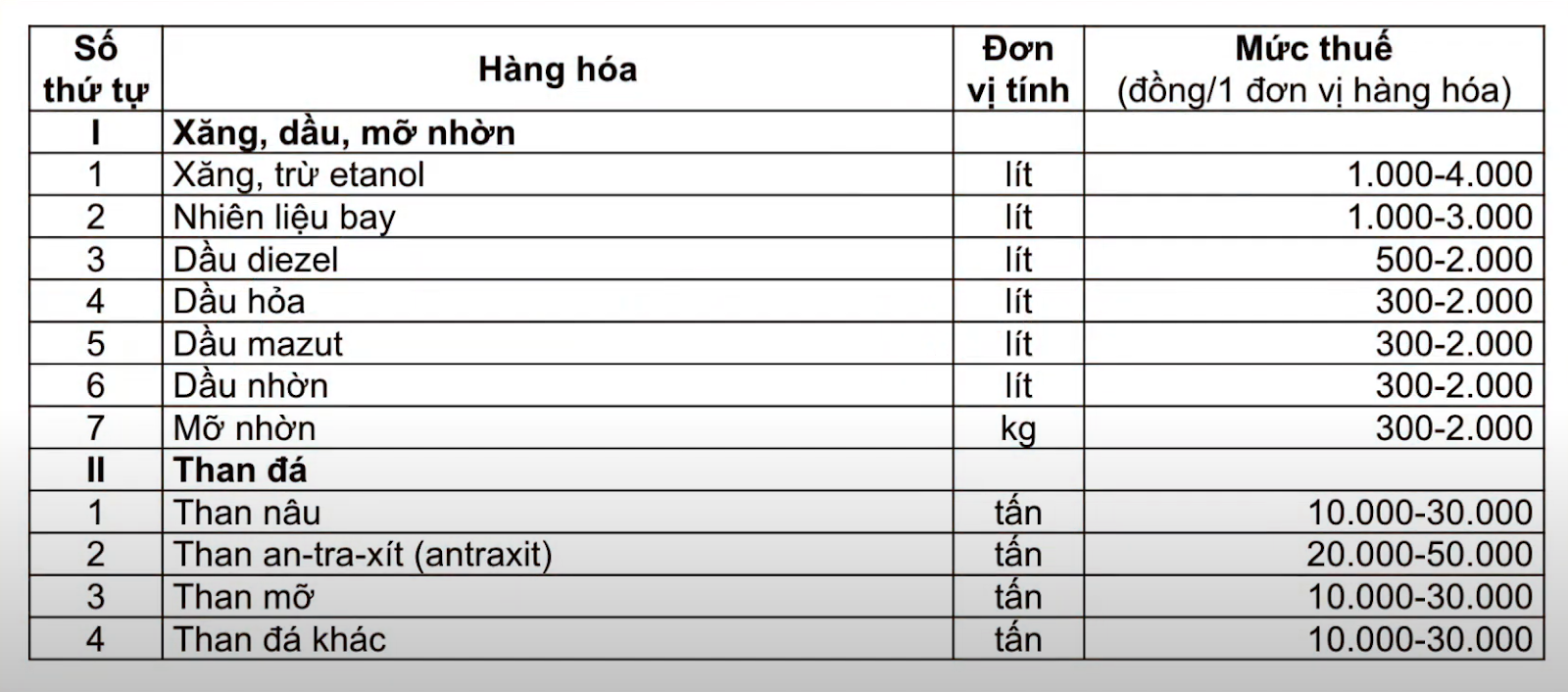

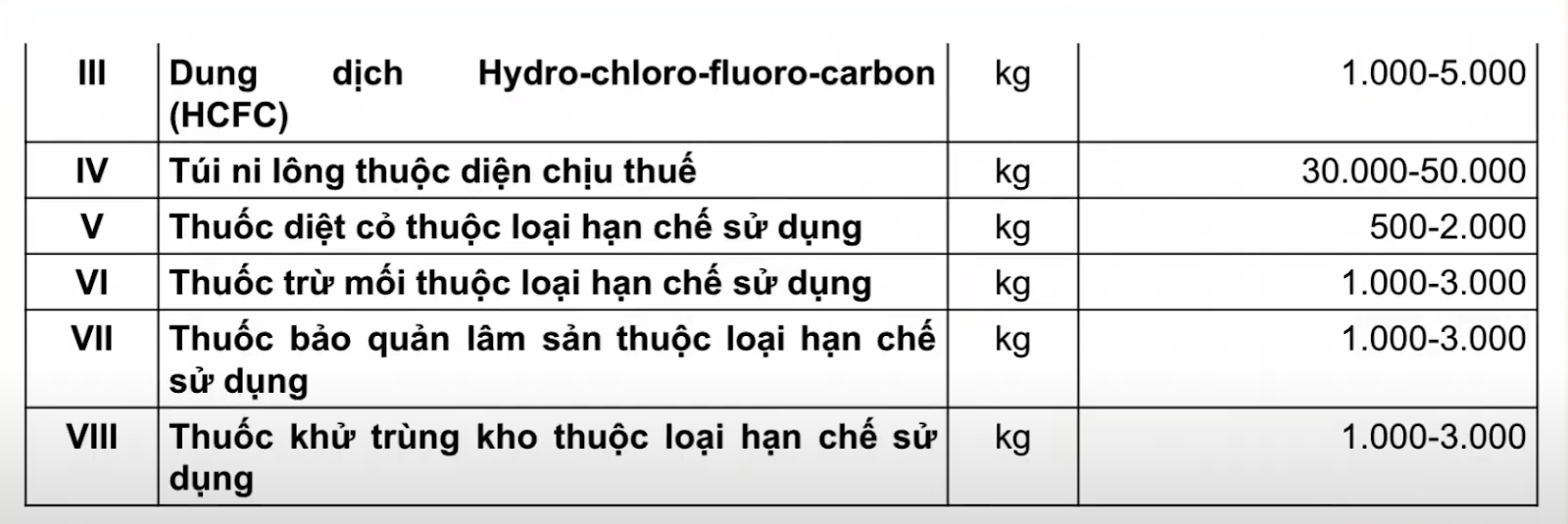

Thuế bảo vệ môi trường

Đây là một loại thuế khá phổ biến, thường áp dụng đối với các loại hàng hoá mà khi sử dụng gây ảnh hưởng xấu đến môi trường, sức khoẻ con người như xăng, dầu, mỡ nhờn, than đá,….

Công thức tính:

Tiền thuế BVMT = Tiền thuế suất thuế BVMT * Số lượng hàng

Thuế giá trị gia tăng

Là thuế tính trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông, tiêu dùng

Công thức tính:

Tiền thuế GTGT = Thuế suất thuế GTGT * Trị giá tính thuế GTGT = Thuế suất thuế GTGT * ( Tiền thuế NK + Tiền thuế TTĐB nếu có + Tiền thuế BVMT nếu có + Trị giá tính thuế thuế NK )

Đối tượng chịu thuế

Hàng hoá, dịch vụ cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam là đối tượng chịu thuế giá trị gia tăng, trừ các đối tượng quy định tại Điều 5 của Luật này.

Thuế suất

a/ Mức thuế suất 0% áp dụng đối với hàng hoá, dịch vụ xuất khẩu, vận tải quốc tế và hàng hoá, dịch vụ không chịu thuế giá trị gia tăng quy định tại Điều 5 của Luật này khi xuất khẩu, trừ các trường hợp sau đây:

- Chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài

- Dịch vụ tài bảo hiểm ra nước ngoài

- Dịch vụ cấp tín dụng

- Chuyển nhượng vốn

- Dịch vụ tài chính phái sinh

- Dịch vụ bưu chính, viễn thông

- Sản phẩm xuất khẩu quy định tại khoản 23 Điều 5 của Luật này

Hàng hoá, dịch vụ xuất khẩu là hàng hoá, dịch vụ được tiêu dùng ở ngoài Việt Nam, trong khu phi thuế quan, hàng hoá, dịch vụ cung cấp cho khách hàng nước ngoài theo quy định của Chính phủ”.

b/ Mức thuế suất 5% áp dụng đối với hàng hoá, dịch vụ sau đây:

- Nước sạch phục vụ sản xuất, sinh hoạt

- Phân bón, quặng để sản xuất phân bón, thuốc phòng trừ sâu bệnh và chất kích thước tăng trưởng vật nuôi, cây trồng

- Thức ăn gia súc, gia cầm và các thức ăn cho vật nuôi khác

- Dịch vụ đào đắp, nạo vét kênh, mương, ao, hồ phục vụ sản xuất nông nghiệp, nuôi trồng, chăm soc, phòng trừ sâu bệnh cho cây trồng, sơ chế, bảo quản sản phẩm nông nghiệp

- Sản phẩm trồng trọt, chăn nuôi, thuỷ sản chưa qua chế biến, trừ sản phẩm quy định tại khoản 1 Điều 5 của Luật này.

- Mủ cao su sơ chế, nhựa thông sơ chế, lưới, dây giềng và sợi để đan lưới đánh cá

- Thực phẩm tươi sống, lâm sản chưa qua chế biến, trừ gỗ, măng và sản phẩm quy định tại khoản 1 Điều 5 của Luật này

- Đường, phụ phẩm trong sản xuất đường, bao gồm gỉ đường, bã mía, bã bùn

- Sản phẩm bằng đay, cói, tre, nứa, lá, rơm, vỏ dừa, sọ dừa, bèo tây và các sản phẩm thủ công khác sản xuất bằng nguyên liệu tận dụng từ nông nghiệp, bông sơ chế, giấy in báo

- Giáo cụ dùng để giảng dạy, học tập bào gồm các loại mô hình vẽ, bảng, phấn, thước kẻ, compa, các loại thiết bị, dụng cụ chuyên dùng cho giảng dạy, nghiên cứu, thí nghiệm khoa học

- Hoạt động văn hoá, triển lãm, thể dục, thể thao, biểu diễn nghệ thuật, sản xuất phi, nhập khẩu, phát hành và chiếu phim.

- Đồ chơi trẻ em, sách các loại, trừ sách quy định tại khoản 15 Điều 5 của Luật này

- Dịch vụ khoa học, công nghệ theo quy định của Luật khoa học và công nghệ

c/ Mức thuế suất 10% áp dụng đối với các hàng hoá, dịch vụ không quy định tại khoản 1, 2 Điều này.

Kết luận

Như vậy, đối với một lô hàng hoá khi nhập khẩu kinh doanh sẽ phải chịu 4 loại thuế gồm:

Thuế nhập khẩu + Thuế tiêu thụ đặc biệt + Thuế bảo vệ môi trường + Thuế giá trị gia tăng, chưa kể tiền thuế chống bán phá giá, thuế tự vệ, thuế chống trợ cấp.

test

Bài viết liên quan