06/11/2025

Xuất khẩu dệt may Việt Nam 2025: Bứt phá giữa biến động toàn cầu, hướng tới mốc 48 tỷ USD

Cập nhật ngày: 04/11/2025

Sau hai năm trầm lắng vì nhu cầu tiêu dùng toàn cầu suy yếu, ngành dệt may Việt Nam bước vào năm 2025 với tốc độ phục hồi mạnh mẽ. Theo Hiệp hội Dệt May Việt Nam (VITAS), chỉ trong nửa đầu năm, kim ngạch xuất khẩu đã đạt 21,8 tỷ USD, tăng 10,6% so với cùng kỳ 2024, mang về 9,1 tỷ USD xuất siêu – một trong những con số ấn tượng nhất kể từ sau đại dịch.

1. Tăng trưởng phục hồi mạnh mẽ sau hai năm trầm lắng

Sau hai năm chịu ảnh hưởng từ suy thoái cầu tiêu dùng toàn cầu, ngành dệt may Việt Nam bước vào năm 2025 với tốc độ phục hồi đáng kể. Theo Hiệp hội Dệt May Việt Nam (VITAS), chỉ trong nửa đầu năm, kim ngạch xuất khẩu đạt 21,8 tỷ USD, tăng 10,6% so với cùng kỳ 2024, mang về 9,1 tỷ USD xuất siêu – một trong những con số ấn tượng nhất thập kỷ.

Tăng trưởng này diễn ra trong bối cảnh đầy biến động: xung đột địa chính trị, chi phí logistics tăng, và chính sách thuế mới của Hoa Kỳ khiến chuỗi cung ứng toàn cầu đảo lộn. Tuy nhiên, các doanh nghiệp Việt đã thể hiện khả năng thích ứng nhanh – tận dụng giai đoạn hoãn thuế để đẩy mạnh sản xuất, ký đơn hàng sớm và mở rộng thị trường.

2. Bức tranh hồi phục rõ nét qua số liệu nửa đầu năm

2.1. Kết quả kinh doanh khởi sắc

Theo Tổng cục Thống kê, tổng kim ngạch xuất khẩu của Việt Nam trong tám tháng đầu năm 2025 đạt 306 tỷ USD, tăng gần 15%, trong đó dệt may đóng góp 26,3 tỷ USD.

Nửa đầu năm 2025 cũng chứng kiến lợi nhuận kỷ lục của nhiều doanh nghiệp niêm yết:

- Vinatex đạt doanh thu 8.718 tỷ đồng, lãi sau thuế 582 tỷ đồng (+186% so với cùng kỳ) – cao nhất trong lịch sử tập đoàn.

- May Sông Hồng (MSH) lãi 180 tỷ đồng trong quý II (+97%),

- TNG đạt 120 tỷ đồng (+39%),

- Dệt May Hòa Thọ (HTG) đạt 130 tỷ đồng (+69%).

2.2. Đà tăng dài hạn giai đoạn 2020–2025

So với năm 2020 (16,3 tỷ USD), xuất khẩu dệt may năm 2025 đã vượt 26 tỷ USD, thể hiện năng lực sản xuất và khả năng tận dụng FTA như EVFTA và CPTPP.

Đây là nền tảng giúp doanh nghiệp duy trì tăng trưởng dù chi phí nguyên liệu và vận tải vẫn ở mức cao.

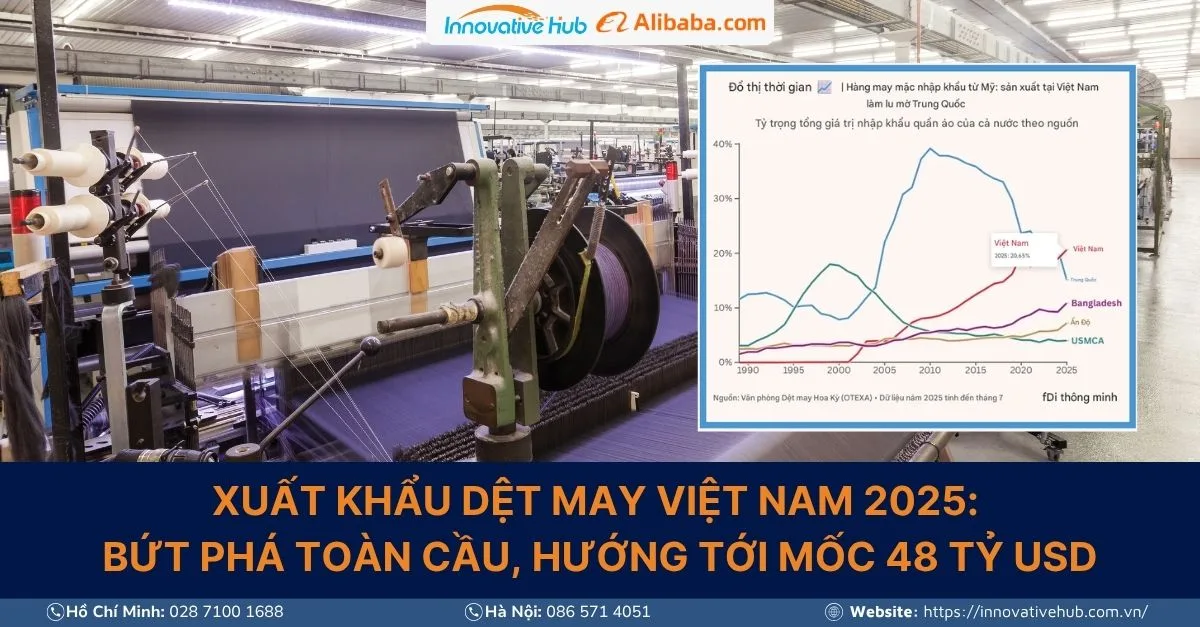

3. Thị trường xuất khẩu: Việt Nam vượt Trung Quốc tại Mỹ

3.1. Cột mốc lịch sử tại Hoa Kỳ

Năm 2025 đánh dấu bước ngoặt khi Việt Nam vượt Trung Quốc trở thành nhà cung cấp hàng may mặc lớn nhất vào thị trường Hoa Kỳ.

Trong bảy tháng đầu năm, kim ngạch xuất khẩu sang Mỹ đạt 9,5 tỷ USD, chiếm 20% thị phần, trong khi Trung Quốc chỉ đạt 15%.

3.2. Đà tăng trưởng mạnh tại châu Âu và châu Á

Tại EU, kim ngạch xuất khẩu đạt 2,36 tỷ USD (+14,8%) nhờ ưu đãi thuế từ EVFTA, khi nhiều mặt hàng dệt may được xóa bỏ thuế hoàn toàn. Song, các tiêu chuẩn xanh hóa sản xuất và truy xuất nguồn gốc đang trở thành điều kiện tiên quyết.

Ở Nhật Bản và Hàn Quốc, xuất khẩu tiếp tục ổn định – lần lượt 2,24 tỷ USD và 30,4% thị phần may mặc. Hai thị trường này giảm nhập khẩu từ Trung Quốc, mở cơ hội cho Việt Nam – nhà cung ứng có chất lượng ổn định và quan hệ sản xuất lâu năm.

3.3. Thị trường mới nổi mở ra hướng đi mới

Các doanh nghiệp như TNG, TCM bắt đầu khai thác Trung Đông và Nam Mỹ, tận dụng ưu đãi từ 17 FTA hiện hành và 5 FTA mới giai đoạn 2025–2026.

Những thị trường này giúp Việt Nam giảm phụ thuộc vào Mỹ và EU, đồng thời mở rộng biên lợi nhuận.

4. Thách thức từ thuế, logistics và hành vi tiêu dùng toàn cầu

4.1. Tác động từ chính sách thuế quan mới của Mỹ

Kể từ tháng 4/2025, Hoa Kỳ áp thuế mới 20% với hàng dệt may Việt Nam (Trung Quốc: 30–35%).

Dù tạo lợi thế tương đối, biên lợi nhuận doanh nghiệp giảm 2–3 điểm phần trăm, và đơn hàng quý III giảm 10–15% do khách nhập sớm trước thời điểm áp thuế.

4.2. Chi phí logistics leo thang

Chi phí vận tải biển từ Việt Nam sang Mỹ tăng 18–22%, thời gian giao hàng kéo dài từ 25 lên 33 ngày. Giá dầu Brent trung bình 85 USD/thùng khiến chi phí đầu vào tăng, buộc doanh nghiệp chuyển sang mô hình FOB – ODM để kiểm soát lợi nhuận.

4.3. Thay đổi trong xu hướng tiêu dùng

Các chuỗi bán lẻ lớn như Gap, H&M, Zara ghi nhận tồn kho cao 15–25%, khiến nhu cầu hàng trung cấp giảm.

Ngược lại, dòng sản phẩm bền vững và tái chế (green apparel) tăng mạnh – chiếm 12% tổng kim ngạch xuất khẩu, gấp đôi năm 2023.

5. Chuyển đổi xanh – điều kiện bắt buộc để giữ thị trường

Chỉ khoảng 20–25% doanh nghiệp Việt Nam hiện đủ năng lực đầu tư công nghệ xanh. Trong khi đó, EU Strategy for Sustainable and Circular Textiles yêu cầu truy xuất toàn bộ vòng đời sản phẩm, từ sợi đến bao bì.

Những doanh nghiệp tiên phong trong chuyển đổi

- TNG: đầu tư điện mặt trời mái nhà 12MW, tiết kiệm 10% chi phí điện.

- Vinatex: vận hành 5 nhà máy dệt – nhuộm tuần hoàn nước thải tại miền Trung.

- Dệt May Thành Công (TCM): đạt chứng chỉ OEKO-TEX, GRS cho toàn bộ dây chuyền.

Các dự án này không chỉ thể hiện trách nhiệm môi trường mà còn là “giấy thông hành” cho hàng Việt Nam vào thị trường cao cấp.

6. Triển vọng quý IV/2025 – Giữ đà tăng, hướng tới 48 tỷ USD

Dù quý III chững lại, triển vọng quý IV vẫn lạc quan. Nhiều doanh nghiệp đã kín đơn hàng đến hết năm, đặc biệt ở EU, CPTPP và Trung Đông.

Theo VITAS, kim ngạch xuất khẩu cả năm 2025 dự kiến đạt 46–47 tỷ USD, tăng 6% so với 2024.

Ba động lực chính của tăng trưởng cuối năm

- Lợi thế thuế quan so với Trung Quốc và Ấn Độ.

- 17 FTA hiện hành cùng 22 FTA sắp có hiệu lực.

- Nhu cầu mùa lễ hội tăng mạnh tại Mỹ và châu Âu.

Các chuyên gia nhận định giai đoạn 2025–2026 là thời điểm bản lề để ngành chuyển từ mô hình gia công sang FOB–ODM–OBM, hướng đến sản phẩm giá trị cao và thương hiệu riêng.

7. Cơ hội mới cho doanh nghiệp Việt

7.1. Thị trường ưu tiên giai đoạn 2025–2026

- Hoa Kỳ: tiếp tục là số 1, cần nâng phân khúc sản phẩm, tăng minh bạch xuất xứ.

- EU: biên lợi nhuận cao với hàng đạt tiêu chuẩn xanh.

- Nhật Bản & Hàn Quốc: ổn định, ưa chuộng hàng kỹ thuật, đồng phục, athleisure.

- Khối CPTPP: tận dụng quy tắc “yarn-forward” để hưởng thuế ưu đãi.

- EAEU: cần thận trọng do biện pháp phòng vệ ngưỡng.

7.2. Nhóm sản phẩm có tiềm năng tăng trưởng cao

- May mặc hoàn chỉnh (HS61/62) – Áo thun, đồng phục, đồ thể thao chức năng.

- Home-textile chọn lọc – ga, khăn, rèm đạt chứng chỉ môi trường.

- Vải chức năng – chống thấm, kháng khuẩn, chống cháy, đáp ứng EVFTA/CPTPP.

- Sợi nội địa hóa – phục vụ chuỗi FOB/ODM trong nước.

7.3. Khuyến nghị chiến lược cho doanh nghiệp dệt may Việt Nam

Cuối năm 2025, ngành dệt may Việt Nam đang ở giai đoạn bản lề. Để bứt phá và đạt mốc 48 tỷ USD, doanh nghiệp cần:

Nếu duy trì tốc độ xuất khẩu trung bình 4 tỷ USD/tháng, Việt Nam có thể kết thúc năm 2025 ở mức 48 tỷ USD, củng cố vị thế Top 5 quốc gia xuất khẩu dệt may lớn nhất thế giới.

Nhận bản báo cáo đầy đủ và tư vấn chiến lược xuất khẩu

Để tải báo cáo phân tích chi tiết ngành dệt may Việt Nam 2025–2026 và được tư vấn mở rộng xuất khẩu qua Alibaba.com, vui lòng liên hệ Innovative Hub Việt Nam để nhận hỗ trợ miễn phí.

INFOGRAPHIC về Thị trường xuất khẩu Dệt May cuối năm 2025

ĐĂNG KÝ ĐỂ ĐƯỢC TƯ VẤN 1-1 CÙNG CHUYÊN GIA XUẤT KHẨU NGÀNH DỆT MAY NGAY HÔM NAY

test

Bài viết liên quan

![[Infographics] Báo cáo Ngành Dệt May Việt Nam 2025: Cơ hội bứt phá xuất khẩu](https://innovativehub.com.vn/wp-content/uploads/2025/10/bao-cao-nganh-det-may-Viet-nam-2025-1-1200x686.webp)