Tổng quan ngành dệt may Việt Nam năm 2026: “Bình minh” sau những biến động

Ngành dệt may từ lâu đã giữ vai trò là “xương sống” trong kim ngạch xuất khẩu của Việt Nam. Với hơn 2,5 triệu lao động, ngành không chỉ đóng góp về mặt kinh tế mà còn là trụ cột an sinh xã hội.

Trong bối cảnh hậu đại dịch và các biến động địa chính trị phức tạp, Việt Nam đang tận dụng cực tốt xu hướng “China +1”. Việc các thương hiệu lớn tìm kiếm nguồn cung thay thế Trung Quốc đã đưa Việt Nam trở thành điểm đến ưu tiên nhờ sự ổn định và tay nghề cao.

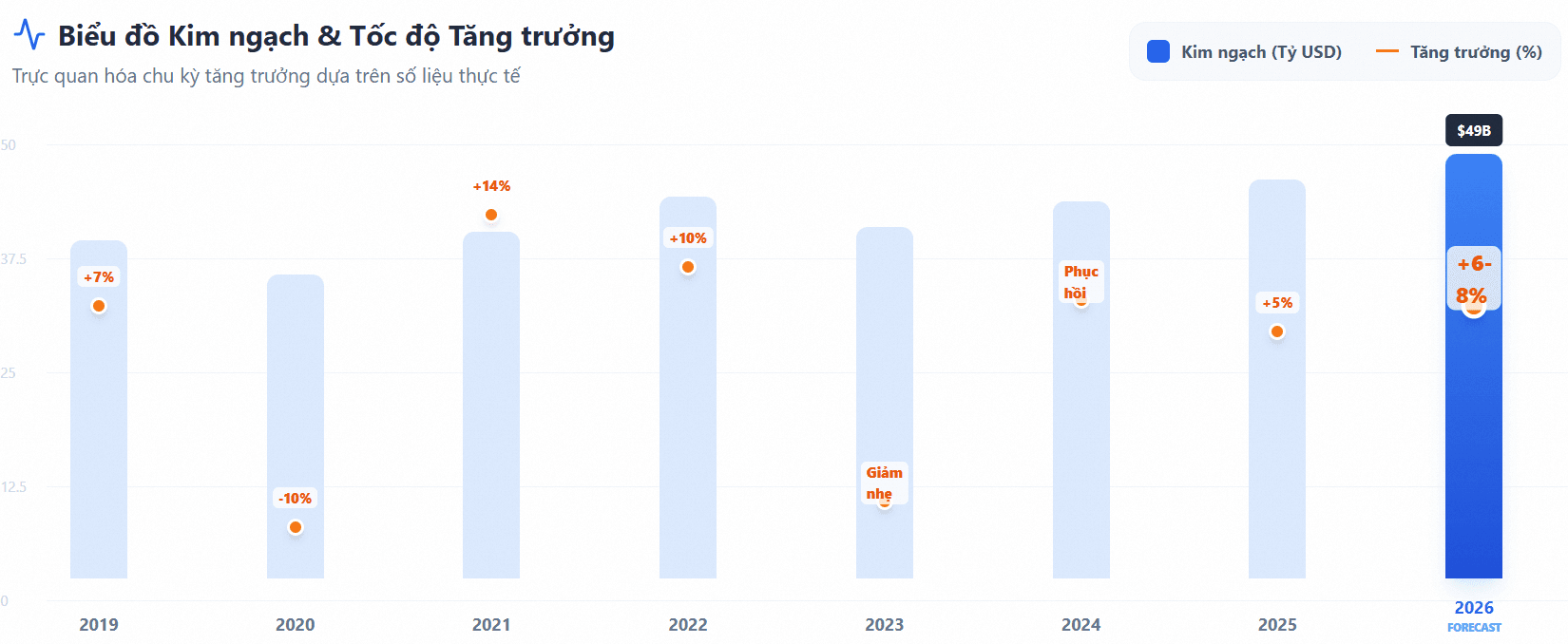

Theo số liệu của Hiệp hội Dệt May Việt Nam (VITAS), kim ngạch xuất khẩu toàn ngành dệt may của Việt Nam năm 2025 đạt khoảng 46 tỷ USD, tăng khoảng 5% so với năm 2024.

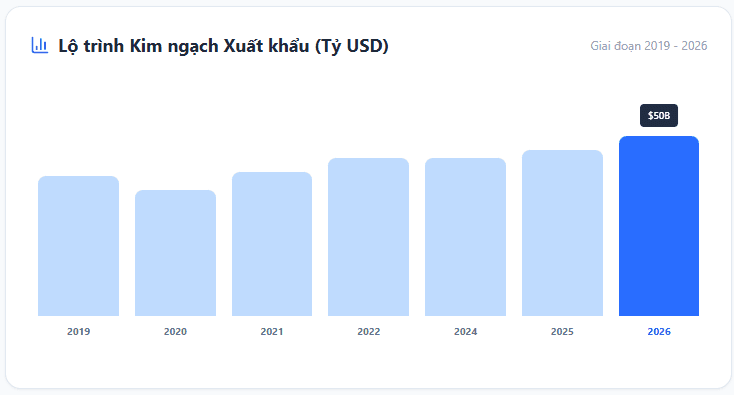

Bước sang năm 2026, ngành đặt mục tiêu đạt khoảng 48–50 tỷ USD kim ngạch xuất khẩu, tương đương mức tăng trưởng khoảng 6–8% so với năm trước.

Hiện nay, sản phẩm dệt may Việt Nam đã có mặt tại hơn 138 thị trường trên thế giới, trong đó Hoa Kỳ, EU, Nhật Bản và Hàn Quốc là các thị trường xuất khẩu lớn nhất.

Nguồn: baochinhphu

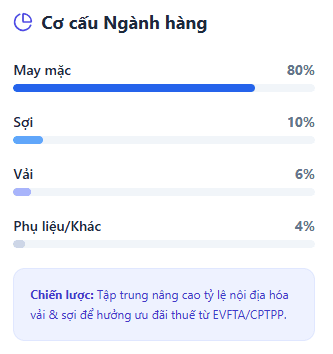

Quy mô và cơ cấu ngành: Sự dịch chuyển lên phân khúc giá trị cao

Ngành dệt may Việt Nam không còn thuần túy là gia công (CMT). Chúng ta đang chứng kiến sự chuyển dịch mạnh mẽ sang các mô hình mang lại giá trị gia tăng cao hơn như OEM, ODM và thậm chí là OBM (phát triển thương hiệu riêng).

Mặc dù may mặc vẫn chiếm ưu thế, nhưng việc đầu tư vào các phân khúc “thượng nguồn” như sợi và dệt nhuộm đang là ưu tiên hàng đầu để đáp ứng quy tắc xuất xứ của các hiệp định EVFTA và CPTPP. Hiện nay, tỷ lệ nội địa hóa đã đạt mức $50 – 52\%$, một con số ấn tượng nhưng vẫn còn nhiều dư địa để phát triển.

Diễn biến kim ngạch xuất khẩu giai đoạn 2019 – 2026

Nhìn lại hành trình 7 năm qua, có thể thấy sức chống chịu bền bỉ của ngành dệt may Việt Nam trước các cú sốc toàn cầu:

Trong giai đoạn 2021–2025, tốc độ tăng trưởng kép (CAGR) của ngành dệt may đạt khoảng 5,5% mỗi năm. Bên cạnh kim ngạch xuất khẩu, ngành dệt may cũng duy trì mức xuất siêu cao khoảng 21 tỷ USD trong năm 2025, đóng góp đáng kể vào cán cân thương mại quốc gia.

Bảng thống kê số liệu xuất khẩu:

- 2022: $44$ tỷ USD (Tăng trưởng ấn tượng sau dịch).

- 2024: $43 – 44$ tỷ USD (Giai đoạn phục hồi).

- 2026 (Dự báo): Chạm mốc $50$ tỷ USD.

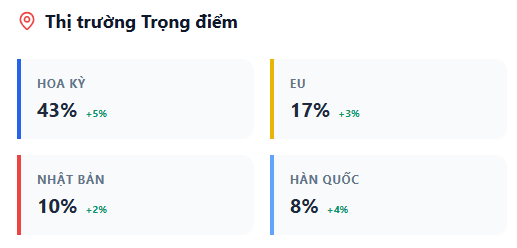

4. Thị trường xuất khẩu: Những thị trường “tỷ đô”

Sản phẩm dệt may Việt Nam hiện đã hiện diện tại hơn 130 quốc gia. Tuy nhiên, dòng chảy xuất khẩu vẫn tập trung vào 4 thị trường trọng điểm:

Thị trường xuất khẩu của ngành dệt may Việt Nam 2026 có mức độ tập trung cao, trong đó một số thị trường đóng vai trò chủ lực.

Hoa Kỳ

Hoa Kỳ là thị trường xuất khẩu lớn nhất của ngành dệt may Việt Nam. Trong tháng 1/2026, kim ngạch xuất khẩu dệt may sang Mỹ đạt gần 1,42 tỷ USD, chiếm khoảng 43,6% tổng kim ngạch xuất khẩu ngành.

Các sản phẩm chủ lực xuất khẩu sang Mỹ gồm:

- Áo thun

- Quần jeans

- Trang phục thể thao

- Jacket

Thị trường Mỹ có nhu cầu tiêu dùng lớn và ổn định, nhưng cũng đặt ra nhiều yêu cầu về tiêu chuẩn môi trường và trách nhiệm xã hội.

Liên minh châu Âu (EU)

EU là thị trường xuất khẩu lớn thứ hai của dệt may Việt Nam. Trong tháng 1/2026, kim ngạch xuất khẩu sang EU đạt khoảng 381 triệu USD, chiếm gần 12% tổng kim ngạch.

EU đặc biệt chú trọng các yếu tố:

- Sản xuất bền vững

- Truy xuất nguồn gốc

- Giảm phát thải carbon

Do đó, các doanh nghiệp dệt may Việt Nam cần đầu tư mạnh vào công nghệ xanh để duy trì vị thế tại thị trường này.

Nhật Bản và Hàn Quốc

Nhật Bản và Hàn Quốc là hai thị trường ổn định với kim ngạch xuất khẩu lần lượt đạt khoảng:

- 347 triệu USD tại Nhật Bản

- 264 triệu USD tại Hàn Quốc (tháng 1/2026).

Hai thị trường này có yêu cầu rất cao về:

- Chất lượng sản phẩm

- Tiêu chuẩn kỹ thuật

- Thời gian giao hàng

Thách thức từ biến động địa chính trị: Bài toán Logistics tại Trung Đông

Các căng thẳng địa chính trị tại Trung Đông trong những năm gần đây đã tạo ra nhiều biến động đối với thương mại toàn cầu.

Tuyến vận tải Biển Đỏ – kênh đào Suez là tuyến đường quan trọng kết nối châu Á với châu Âu. Khoảng 12–15% thương mại toàn cầu đi qua tuyến vận tải này.

Khi tình hình an ninh tại khu vực Biển Đỏ trở nên bất ổn, nhiều hãng tàu buộc phải chuyển hướng qua Mũi Hảo Vọng, khiến thời gian vận chuyển tăng thêm 10–15 ngày.

Điều này tạo ra nhiều tác động đối với ngành dệt may:

- Tăng chi phí logistics

- Kéo dài thời gian giao hàng

- Ảnh hưởng đến chu kỳ sản xuất và phân phối

Ngoài ra, xung đột tại Trung Đông còn có thể làm tăng giá dầu, từ đó làm tăng chi phí sản xuất sợi tổng hợp và hóa chất nhuộm.

Lợi thế cạnh tranh của ngành dệt may Việt Nam

Ngành dệt may Việt Nam có nhiều lợi thế trong chuỗi cung ứng toàn cầu.

Chi phí sản xuất cạnh tranh

Chi phí lao động tại Việt Nam vẫn ở mức cạnh tranh so với nhiều quốc gia trong khu vực.

Hệ thống hiệp định thương mại tự do

Việt Nam đã ký kết nhiều hiệp định thương mại quan trọng như:

- EVFTA

- CPTPP

- RCEP

Những hiệp định này giúp giảm thuế nhập khẩu và tăng khả năng cạnh tranh của hàng dệt may Việt Nam.

Đọc thêm bài về: Xuất khẩu sang thị trường Châu Âu thông qua EVFTA

Môi trường sản xuất ổn định

Việt Nam được đánh giá là một trong những quốc gia có môi trường sản xuất ổn định, tạo niềm tin cho các nhà mua hàng quốc tế.

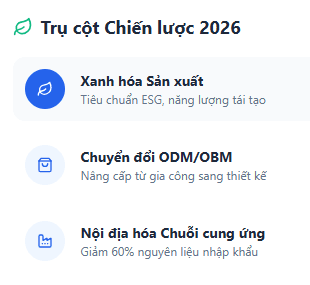

Chiến lược phát triển chuỗi cung ứng: “Xanh hóa” là chìa khóa

Để giữ vững lợi thế cạnh tranh, ngành dệt may Việt Nam đang tập trung vào 3 trụ cột chiến lược giai đoạn 2026 – 2030:

- Xanh hóa sản xuất (Green Manufacturing): Đây không còn là lựa chọn mà là yêu cầu bắt buộc (tiêu chuẩn ESG). Doanh nghiệp đang rốt ráo đầu tư vào năng lượng tái tạo và công nghệ tiết kiệm nước.

- Nâng cao tỷ lệ nội địa hóa: Giảm phụ thuộc vào nguồn nhập khẩu (hiện chiếm $60\%$) bằng cách xây dựng các cụm công nghiệp dệt may tích hợp.

- Chuyển đổi số và Nâng cấp chuỗi giá trị: Tập trung vào thiết kế (ODM) và xây dựng thương hiệu (OBM) để thoát khỏi “bẫy” gia công giá rẻ.

Triển vọng đến năm 2030

Với đà tăng trưởng hiện tại, ngành dệt may Việt Nam đặt mục tiêu:

- Năm 2026: $50$ tỷ USD.

- Năm 2030: Hướng tới cột mốc $60 – $65$ tỷ USD.

- Phân khúc tiềm năng: Dệt kỹ thuật, vải chức năng và các sản phẩm thân thiện với môi trường (vải sợi tre, sợi tái chế).

Kết luận

Ngành dệt may Việt Nam 2026 đang bước vào một giai đoạn phát triển mới với nhiều cơ hội và thách thức. Với quy mô xuất khẩu gần 50 tỷ USD mỗi năm, ngành tiếp tục là một trong những trụ cột quan trọng của nền kinh tế.

Tuy nhiên, để duy trì tăng trưởng bền vững, các doanh nghiệp cần tập trung vào:

- Nâng cao năng lực chuỗi cung ứng nội địa

- Đầu tư vào công nghệ sản xuất

- Đáp ứng các tiêu chuẩn môi trường và xã hội

- Đa dạng hóa thị trường xuất khẩu

Nếu tận dụng tốt các cơ hội từ hội nhập thương mại và xu hướng dịch chuyển chuỗi cung ứng toàn cầu, ngành dệt may Việt Nam hoàn toàn có thể tiếp tục giữ vững vị thế là một trong những trung tâm sản xuất dệt may hàng đầu thế giới.

Đăng ký để nhận tư vấn chiến lược từ chuyên gia xuất khẩu

FAQ – Câu hỏi thường gặp:

- Kim ngạch xuất khẩu dệt may Việt Nam 2026 dự báo bao nhiêu? Dự báo đạt khoảng $48 – $50$ tỷ USD.

- Các thị trường xuất khẩu chính là gì? Hoa Kỳ, EU, Nhật Bản và Hàn Quốc.

- Xu hướng mới nhất của ngành là gì? Xanh hóa sản xuất và chuyển dịch sang mô hình ODM/OBM.